Equilibrio previdenziale e invecchiamento della popolazione. Una questione non solo italiana*

In un sistema pensionistico finanziato a ripartizione (pay-as-you-go), le pensioni erogate in un determinato periodo sono finanziate principalmente dai contributi versati dai lavoratori attivi in quel medesimo periodo. Anche quando vengono adottate formule di calcolo attuariali, che tengono conto della probabilità di eventi futuri e del valore del denaro nel tempo, o formule contributive, in cui l’importo della pensione dipende dai contributi effettivamente versati e capitalizzati, in un sistema a ripartizione non si può eliminare completamente il rischio legato al vincolo di risorse disponibili nell’economia corrente, nonostante i meccanismi attuariali e contributivi diano una maggiore equità e rispondenza ai contributi versati.

I sistemi a ripartizione si basano su un equilibrio generazionale in cui i lavoratori attuali finanziano le pensioni dei pensionati odierni, con l’aspettativa che, in futuro, i lavoratori successivi sosterranno le loro pensioni. Questa dipendenza dai contributi correnti rende il sistema vulnerabile ai cambiamenti demografici.

Il sistema di finanziamento a ripartizione è quello utilizzato attualmente nella stragrande maggioranza dei regimi previdenziali pubblici obbligatori. Se l’importo delle prestazioni erogate supera i contributi versati da lavoratori e imprese si determina uno squilibrio strutturale del sistema che deve essere compensato e ciò generalmente avviene con trasferimenti a carico della fiscalità generale.

Lo squilibrio può derivare dalla generosità delle prestazioni, frequente nel caso di prestazioni determinate con il metodo retributivo e quindi slegate dall’entità dei contributi versati dal lavoratore, ma anche e soprattutto dall’invecchiamento demografico per cui si registra un aumento delle prestazioni pensionistiche da pagare non controbilanciato da un aumento della contribuzione. L’invecchiamento della popolazione, che si associa ad un aumento dell’età mediana della popolazione e a una riduzione della popolazione in età lavorativa, è attualmente il principale fattore di rischio per la sostenibilità dei sistemi pensionistici di tutta l’Unione Europea.

Ma come si posiziona l’Italia rispetto agli altri paesi dell’Unione in termini di invecchiamento della popolazione?

L’Italia è uno dei paesi più “vecchi” dell’Unione Europea, ma altri paesi come la Germania, la Grecia e il Portogallo si trovano ad affrontare sfide simili legate all’elevato tasso di invecchiamento della popolazione.

Il 1° gennaio 2023 l’età mediana della popolazione dell’Unione Europea ha raggiunto i 44,5 anni, per cui metà della popolazione europea aveva oltre 44,5 anni e l’altra metà meno di 44,5. In 20 anni, la mediana è aumentata di 5,2 anni (di 3 mesi l’anno, in media) da 39,3 anni nel 2004. I paesi con età mediana più bassa, sotto i 40 anni, sono Cipro, l’Irlanda e il Lussemburgo. L’Italia è effettivamente il paese con l’età mediana più elevata (48,4 anni), ma valori superiori alla media si riscontrano anche in Germania (45.4 anni), Grecia (46.5 anni) e Portogallo (47 anni). Negli ultimi 5 anni, la mediana è cresciuta in tutti i paesi europei tranne che in Germania e Svezia, dove è rimasta invariata, e a Malta, dove è diminuita di un anno. In Italia, Grecia e Spagna l’aumento è stato di circa 2 anni.

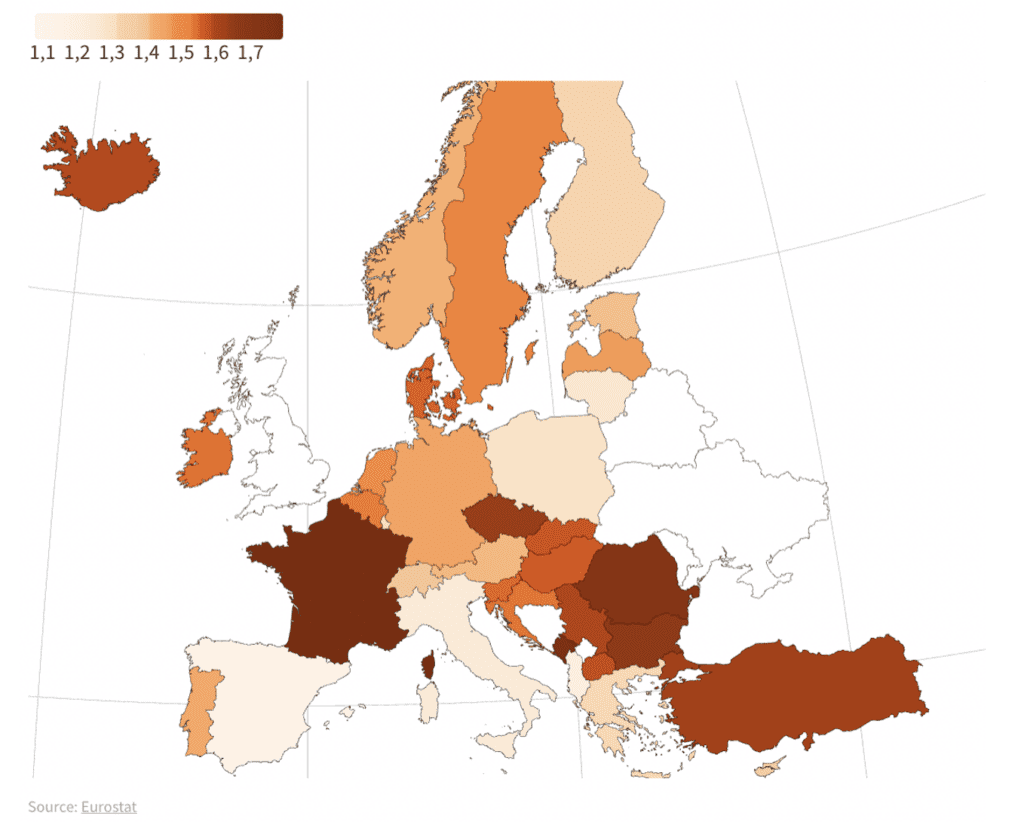

All’aumento dell’età mediana hanno contribuito da una parte un calo della fecondità, dall’altra un aumento della speranza di vita (Grafico 1), non compensati da una maggiore immigrazione. Nel 2022, l’ultimo anno per cui vi sono dati confrontabili, nell’Unione Europea i nati sono stati 3,88 milioni rispetto ai 4,09 milioni del 2021, continuando la flessione cominciata nel 2008, quando i nati furono 4,68 milioni. Nel complesso, il tasso di fecondità, inteso come numero di figli nati in media per ogni donna durante l’età fertile, è stato di 1,46 figli per donna, il valore più basso dal 2004. La Francia ha registrato la fecondità più elevata (1,79), seguita da Romania (1,71) e Bulgaria (1,65). La più bassa è stata riscontrata a Malta (1,08), in Spagna (1,16) e in Italia (1,24).

Per quanto riguarda la seconda determinante dell’invecchiamento della popolazione, ovvero la speranza di vita a 65 anni, nel 2023 la media europea è stata pari a 20,2 anni (21,9 per le donne e 18,5 per gli uomini). Il valore più elevato è stato registrato in Spagna e Francia (22 anni), segue l’Italia (21,5 anni), mentre il valore più basso è stato registrato in Bulgaria (16,7 anni).

Grafico 1 : Tasso di fecondità (2022)

Link: https://public.flourish.studio/visualisation/20656669/

Grafico 2: Speranza di vita a 65 anni (2023)

Link: https://public.flourish.studio/visualisation/20657547/

In base alle previsioni Eurostat, il tasso di fecondità europeo aumenterà leggermente, anche se molto lentamente, e si stima che raggiungerà il valore di 1,62 figli per donna nel 2070, un livello comunque ben al di sotto della soglia di 2,1 figli per donna, il livello ritenuto necessario per mantenere la popolazione stabile. Aumenterà anche la speranza di vita a 65 anni, di 4,8 anni per le donne e 5,1 anni per gli uomini, con una, seppur lieve, riduzione del divario di genere. A compensare l’effetto di questi due fattori sulla struttura demografica della popolazione non saranno sufficienti i flussi migratori. È infatti previsto un tasso netto di migrazione positivo per tutti i paesi dell’UE, ma la stima è che da qui al 2070 esso si attesti ad un valore medio annuo dello 0,3% della popolazione.

Alla luce di queste ipotesi, la previsione è di un forte aumento del tasso di dipendenza, ovvero del rapporto tra soggetti con più di 64 anni e soggetti con un’età compresa tra i 20 e i 64 anni (Grafico 2). Nel 2022, il tasso di dipendenza medio dell’Unione europea è stato pari al 36%, corrispondente a circa 3 giovani per 1 anziano. I valori più elevati sono stati registrati in Italia (41,0%) e Portogallo (41,2%), quello più basso in Irlanda (25,8%). Le stime relative all’andamento di fecondità, speranza di vita e flussi migratori fanno presagire un aumento di questo rapporto e, quindi, un peggioramento del rapporto tra pensionati e contribuenti, con rischi evidenti per l’equilibrio del sistema previdenziale, soprattutto in presenza di livelli di spesa previdenziale di per sé elevati.

* Il tasso di dipendenza in questo grafico è pari al rapporto tra soggetti con oltre 64 anni e soggetti con un’età ricompresa tra i 20 e i 64 anni.

Fonte: EUROSTAT.

Nell’ambito di un confronto internazionale, la spesa italiana per trattamenti previdenziali al lordo dell’imposizione fiscale è storicamente superiore alla media sia europea che dei Paesi OCSE. Nel 2021, l’ultimo anno per cui vi sono dati confrontabili, essa si è attestata al 16,3% del prodotto interno lordo (PIL), inferiore solo a quella della Grecia, a fronte di una media europea del 12,9% (Grafico 3). In base alle previsioni Eurostat che tengono conto della struttura demografica della popolazione e della sua speranza di vita, si stima che la spesa pensionistica italiana in rapporto al PIL crescerà ulteriormente nel prossimo decennio, per poi scendere e avvicinarsi alla media Europea intorno al 2065.

* Ultimo anno per cui sono disponibili dati comparabili tra Paesi europei.

Fonte: EUROSTAT, ESSPROSS dataset.

L’elevato livello di spesa per pensioni riflette due caratteristiche del sistema previdenziale italiano. La prima riguarda l’età di pensionamento: nonostante l’età per l’accesso alla pensione di vecchiaia sia a 67 anni, il livello più alto nell’Unione Europea, l’età effettiva di pensionamento si attesta a 64,2, a causa dell’esistenza di numerosi canali di uscita anticipata dal mercato del lavoro (Grafico 4).

* Stime basate su scenari futuri costruiti a partire da proiezioni demografiche e macroeconomiche che hanno come riferimento le stime EUROPOP2023 di EUROSTAT sull’andamento della popolazione nei Paesi europei.

Fonte: European Commission, 2024 Ageing Report. Economic & Budgetary Projections for the EU Member States (2022-2070). Institutional Paper 279; April 2024.

Secondo, la generosità del sistema, che può essere misurata in termini di tasso di sostituzione delle pensioni, ovvero di rapporto tra pensione e ultimo stipendio percepito prima del pensionamento. Si tratta di una misura del potere d’acquisto una volta terminata la vita lavorativa, che riflette l’efficacia di un sistema di previdenza nel fornire un reddito pensionistico in sostituzione di quello da lavoro. Il tasso di sostituzione tra trattamento pensionistico e ultima retribuzione in Italia è stimato intorno al 59% in media e rimane tra i più elevati dell’Unione Europea (quasi 14 punti percentuali sopra la media europea) (Grafico 4), nonostante la diminuzione registrata negli ultimi anni, riconducibile alle riforme adottate a partire dagli anni Novanta. Queste riforme sono state implementate gradualmente, quindi l’effetto del passaggio dal sistema retributivo a quello contributivo sta iniziando a farsi notare solo ora.

Come prevedibile, la spesa in rapporto al PIL è crescente nel tasso di sostituzione (Grafico 5), per cui nei paesi meno generosi, dove la pensione è una frazione contenuta del salario, la spesa in rapporto al PIL è più bassa.

* I tassi di sostituzione e la spesa su PIL sono previsioni basate su scenari futuri costruiti a partire da proiezioni demografiche e macroeconomiche che hanno come riferimento le stime EUROPOP2023 di EUROSTAT sull’andamento della popolazione nei Paesi europei.

Fonte: European Commission, 2024 Ageing Report. Economic & Budgetary Projections for the EU Member States (2022-2070). Institutional Paper 279; April 2024.

In conclusione, la sostenibilità del sistema pensionistico a ripartizione in Italia, come in molti altri Paesi dell’Unione Europea, è sempre più minacciata dall’invecchiamento della popolazione e dall’aumento del tasso di dipendenza. L’attuale configurazione del sistema pensionistico italiano, caratterizzato da una spesa elevata rispetto al PIL, età di pensionamento effettiva bassa e tassi di sostituzione elevati, rappresenta una sfida strutturale per le finanze pubbliche.

Le riforme già implementate, con il progressivo passaggio al sistema contributivo, costituiscono un passo avanti, ma non bastano a garantire l’equilibrio a lungo termine. Sarà fondamentale un rafforzamento delle misure che incentivino la permanenza nel mercato del lavoro e promuovano una maggiore equità generazionale, unitamente a politiche che affrontino le sfide demografiche e l’adeguamento del sistema pensionistico. Misure come il graduale aumento dell’età effettiva di pensionamento e il contenimento delle uscite anticipate, insieme a strategie per sostenere la natalità e attrarre forza lavoro qualificata, saranno elementi chiave per garantire la tenuta del sistema pensionistico.

Affrontare tempestivamente queste sfide contribuirà non solo alla stabilità finanziaria del sistema previdenziale, ma anche a una redistribuzione più sostenibile del carico fiscale e previdenziale tra le generazioni.

[*] Le opinioni qui espresse e le conclusioni sono attribuibili esclusivamente agli autori e non impegnano in alcun modo la responsabilità dell’Istituto di appartenenza. Questo articolo viene pubblicato in contemporanea su https://lavoce.info/