Gli immigrati fanno bene o male ai bilanci dei Comuni italiani?

Da sempre pilastro del sistema di Welfare italiano, i Comuni rivestono un ruolo chiave nella gestione delle spese infrastrutturali e sociali delle comunità locali. Il loro grado di autonomia è stato rafforzato significativamente a partire dagli anni Novanta e pienamente sancito con la Riforma del Titolo V della Costituzione nel 2001. Nel quadro del coordinamento tra l’azione del governo centrale e quella degli enti locali, il Patto di Stabilità Interno (PSI), in vigore dal 1999 al 2015, è stato lo strumento attraverso il quale i Comuni hanno contribuito al perseguimento degli obiettivi di finanza pubblica assunti dall’Italia in sede europea.

Le regole fiscali dettate dal PSI, volte a contribuire al miglioramento degli equilibri di finanza pubblica (tra cui il rapporto tra debito e PIL nazionali), si erano concentrate principalmente sul controllo del disavanzo. Più specificatamente, i Comuni erano incoraggiati a contenere le spese e a realizzare un pareggio, se non un avanzo di bilancio. Il conseguimento di questo obiettivo trova conferma nei risultati del rapporto del Dipartimento Finanza Locale IFEL del 2014. L’analisi dei bilanci comunali dal 2008 al 2012, infatti, mostra un sostanziale miglioramento, evidenziando il diffuso raggiungimento di un avanzo.

Tra i fattori che hanno contribuito a tale risultato, la composizione demografica dei Comuni merita un’attenzione particolare; a questa, infatti, si legano a doppio filo la base imponibile e l’erogazione dei servizi pubblici. Per questa ragione, va posta altrettanta attenzione ai potenziali effetti dei flussi migratori dall’estero.

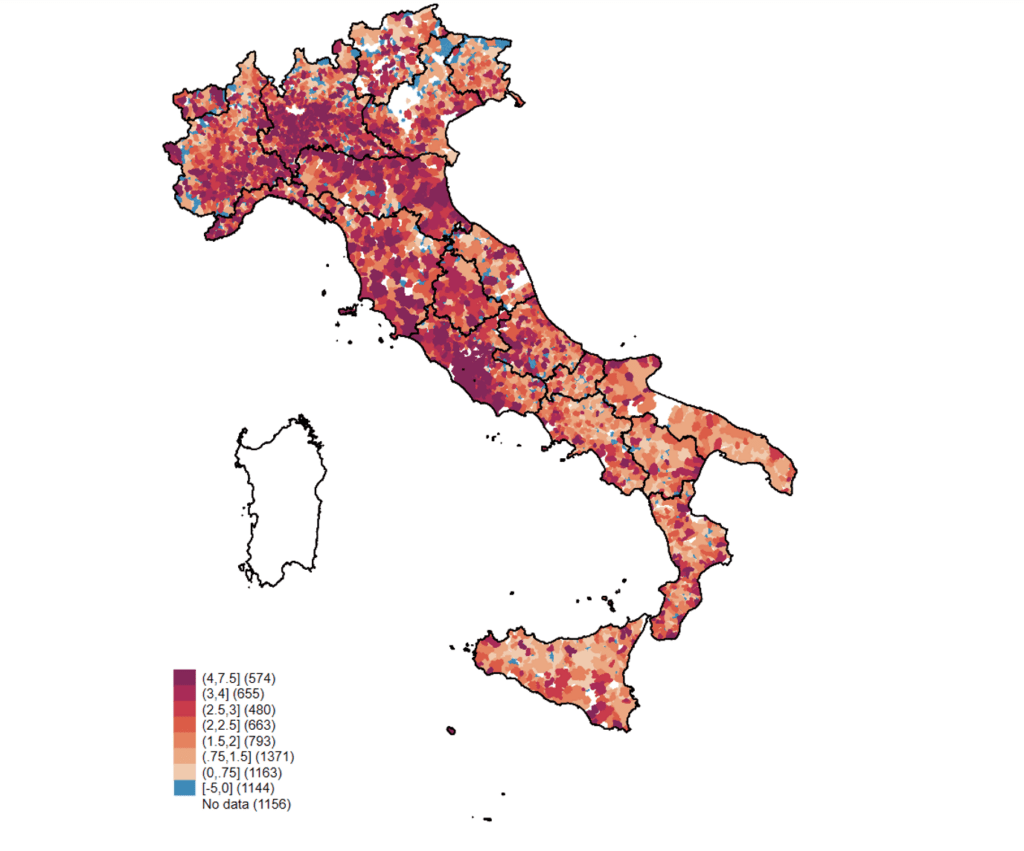

Infatti, tra il 2008 e il 2015 la percentuale di persone di cittadinanza straniera sul totale della popolazione dei Comuni italiani è aumentata di circa il 30% (passando dal 5,5% al 7,1%). Questo incremento medio ha riguardato tutto il territorio italiano, da Nord a Sud, con quasi 600 Comuni che hanno conosciuto aumenti di oltre 5 punti percentuali (v. figura 1).

Figura 1: Variazione percentuale della popolazione straniera sul totale della popolazione residente (2008 – 2015)

Qual è stato allora l’effetto della migrazione sui bilanci dei Comuni italiani nel quadro normativo del PSI? A questa domanda risponde una nostra recente pubblicazione (“How do immigrants affect local public finances? Evidence from Italy” CEPR Discussion Paper Series n. 19596).

Secondo i risultati dell’analisi, tra il 2008 e il 2015, l’immigrazione ha portato a un aumento dell’avanzo di bilancio dei Comuni italiani (in termini pro capite, v. tabella 1): le entrate totali sono aumentate come conseguenza della crescita dei flussi stranieri netti e le spese totali non hanno subito una variazione significativa.

Sorprendentemente, dal lato delle entrate non si osserva un cambiamento significativo del gettito derivante dalle imposte sul reddito delle persone fisiche (addizionale IRPEF comunale), la cui base imponibile è presumibilmente sensibile a cambiamenti della composizione della forza lavoro. Peraltro, coloro che sono immigrati Italia tra il 2008 e il 2015 hanno in prevalenza trovato occupazione come colletti blu (o operai), il cui reddito è generalmente più basso della media, portando a una riduzione della base imponibile (v. tabella 2). L’effetto nullo sul gettito può dunque essere spiegato con la complementarità che esiste nel mercato del lavoro tra figure professionali diverse, che ha portato a un aumento dei redditi nelle fasce più alte, insieme alla progressività dell’imposta. Ma allora cosa spiega l’aumento delle entrate correnti?

Ancor più sorprendente è il fatto che la voce di entrata maggiormente influenzata dai flussi migratori sia stata il gettito derivante delle imposte sulle proprietà immobiliari, ossia l’Imposta Municipale Unica (IMU), che nel 2012 ha sostituito l’Imposta Comunale sugli Immobili (ICI). Questa, insieme ad altri due tributi legati alla proprietà immobiliare, ossia la Tassa per i Servizi Indivisibili (TASI) e la Tassa sui Rifiuti (TARI), rappresenta circa un terzo delle entrate correnti dei Comuni italiani. L’effetto stimato è un aumento in media di circa 109 euro di gettito pro capite ogni 70 nuovi residenti stranieri nel comune. Questo risultato è inatteso poiché l’imposta è calcolata da sempre sul valore catastale degli immobili, il quale è rimasto in buona sostanza costante.

Tuttavia, a ben vedere, nell’anno precedente al periodo d’analisi, il 2007, l’allora Governo Berlusconi introdusse l’esenzione delle cc.dd. prime case, ossia gli immobili adibiti a dimora principale dalle famiglie italiane. La normativa è stata presto interpretata in modo ‘estensivo’ cosicché più immobili (e non un singolo immobile soltanto) sono stati dichiarati dimora abituale dei membri di un nucleo familiare e dunque legittimati a beneficiare dell’esenzione. La pratica è divenuta talmente diffusa da spingere la Corte Costituzionale a intervenire: la sentenza n. 209/2022 ha sancito la legittimità dell’esenzione dall’IMU anche nel caso in cui i membri di uno stesso nucleo familiare abitino in case separate, sia all’interno dello stesso Comune, sia in Comuni diversi.

Cercando di esemplificare la questione, riportiamo qui il caso specifico su cui si è espressa la Corte Costituzionale. Il Comune di Francavilla a Mare, in provincia di Chieti, aveva emesso un avviso di accertamento per la mancata riscossione dell’IMU relativa all’anno 2015 sulla base delle verifiche d’ufficio da cui risultava l’insussistenza delle condizioni per l’esenzione. I coniugi B. e D. avevano fissato in due immobili (e in due Comuni) diversi la loro residenza. Un coniuge viveva (e godeva dell’esenzione) a Francavilla al Mare e l’altro coniuge a Casacanditella, sempre in provincia di Chieti.

In breve, la Corte Costituzionale ha riscritto la definizione di abitazione principale, legittimando appunto l’esenzione dall’imposta per l’abitazione adibita a prima a casa anche nell’ipotesi in cui più membri dello stesso nucleo familiare fissino la propria residenza in immobili separati, sia all’interno dello stesso Comune sia in Comuni diversi.

Cosa c’entrano gli immigrati con tutto questo? Considerando che solo il 20% delle famiglie immigrate possiede l’immobile in cui risiede e il restante 80% vive invece in affitto (secondo la Survey on Household Income and Wealth, SHIW, della Banca D’Italia), la chiave di lettura sta proprio nei contratti d’affitto, necessari agli stranieri per mantenere uno status regolare e godere di un certificato di residenza.

Prendiamo nuovamente in considerazione il caso dei coniugi B. e D., i quali trovavano conveniente vivere la maggior parte dell’anno in due Comuni diversi, Francavilla a Mare e Casacanditella, distanti circa 25 minuti d’auto l’uno dall’altro. Ipotizziamo ora che nel primo Comune, Francavilla a Mare, la percentuale degli immigrati quasi raddoppi, passando da circa il 3,6% al 6,2%, come di fatto è stato tra il 2008 e il 2015. In questo caso, la domanda per gli affitti aumenta e cambiano gli incentivi economici dei due coniugi, i quali ora trovano più conveniente vivere abitualmente nella stessa abitazione, dichiarando un unico immobile come prima casa, e pendolare per motivi di lavoro da Casacanditella a Francavilla a Mare dando in affitto la casa situata nel secondo Comune.

Astraendo dall’aneddotica e tornando all’analisi statistica, sono stati presi in esame i dati sul mercato immobiliare, contenenti le informazioni sull’utilizzo degli immobili, divisi in residenze principali, “altro utilizzo” (il quale include i comodati d’uso gratuito a favore dei membri del nucleo familiare), immobili in affitto e case a disposizione. Quello che si osserva è che a seguito dell’aumento del numero di residenti stranieri, diminuisce la percentuale di immobili a disposizione e destinati a “altro utilizzo” mentre aumenta la percentuale di immobili dati in affitto (v. tabella 3). In conclusione, diminuisce il numero di immobili esenti dall’imposta, aumenta quello degli immobili non esenti e così il gettito del Comune.

L’ultimo aspetto che resta da spiegare è cosa abbiano fatto i Comuni con l’eccedenza di gettito. Occorre, dunque, guardare al lato della spesa, condizionato nel periodo in esame dalle regole fiscali del PSI; queste ultime incoraggiavano fortemente il contenimento delle uscite e, in alcuni anni, vincolavano espressamente le spese totali, stabilendo che non dovessero aumentare rispetto alla media dell’ultimo triennio. I risultati dell’analisi mostrano, coerentemente, una ricomposizione delle uscite comunali a favore delle spese correnti e a discapito di quelle in conto capitale. Poiché il reddito medio della popolazione straniera risulta più basso di quello della popolazione italiana, è verosimile che sia aumentata la domanda di servizi pubblici che mirano al soddisfacimento dei bisogni necessari dei più svantaggiati, come i programmi culturali e d’integrazione e il trasporto pubblico. Questo, a parità di spesa totale, ha portato i Comuni a posporre gli investimenti pubblici.

Di fronte a questi risultati non possono trarsi indicazioni univoche: l’effetto della migrazione sulla finanza pubblica locale italiana non è semplicemente “positivo” o “negativo”. Ciò che emerge chiaramente e in modo originale dai risultati dello studio sui bilanci comunali è piuttosto la centralità del quadro istituzionale nel determinare l’effetto dell’immigrazione sulla finanza pubblica del Paese di destinazione. Infatti, se si confrontato i risultati qui presi in esami con quelli di uno studio simile ma nel contesto statunitense (Mayda, Senses, e Steingress, 2023. “Immigration and Provision of Public Goods: Evidence at the Local Level in the US,” CEPR Discussion Papers 18054), appare evidente che la differenza di risultati è legata all’unicità dei sistemi fiscali. Un nostro recente articolo pubblicato sulla rivista eco illustra i dettagli del confronto tra questi due casi di studio.

Questo ci porta a un suggerimento di carattere normativo. Dato l’incremento dei flussi migratori osservato in tutti i Paesi del Nord del mondo, difficili da gestire con una mera azione di contrasto, per ragioni sia di ordine pratico sia di ordine etico, sarebbe più utile per i policy maker occidentali disegnare un sistema fiscale che tragga beneficio dalla migrazione, una circostanza che il caso di studio ha dimostrato possibile.