Investimenti per contrastare il cambiamento climatico e distribuzione della ricchezza: possibili scenari futuri

Presi separatamente, il cambiamento climatico e le politiche ad esso correlate, da un lato, e la distribuzione della ricchezza nel mondo, tra paesi, settori e individui, dall’altro, alimentano un intenso dibattito nel contesto politico ed economico. I legami fra distribuzione della ricchezza e cambiamento climatico sono, invece, poco discussi, anche in ambito scientifico. L’estrema complessità dell’argomento, infatti, impone particolare attenzione e rigore nell’analisi di tali legami che rimandano ad una insidiosa ma fondamentale domanda: cosa accadrà alla distribuzione della ricchezza, a vari livelli, se le politiche di contrasto del cambiamento climatico verranno attuate? In tale scenario, il focus sulla ricchezza risulta prioritario rispetto a quello sul reddito.

Con questo complesso problema si misurano, Lucas Chancel, Cornelia Mohren, Philipp Bothe e Gregor Semieniuk, in un recente studio pubblicato nella collana di Working Paper del World Inequality Lab, un centro di ricerca che raccoglie, analizza e divulga dati sull’andamento delle disuguaglianze nel mondo. In tale lavoro – dall’obiettivo consapevolmente ambizioso, date la numerosità e la complessità dei problemi che occorre affrontare per giungere a stime attendibili – oltre a presentare una panoramica dell’interrelazione fra ricchezza e cambiamento climatico, si illustrano le conseguenze delle misure di contrasto al cambiamento climatico sulla distribuzione della ricchezza, stimando in particolare i possibili impatti su quest’ultima degli investimenti a basso contenuto di carbonio (low-carbon investments) da qui al 2050, nel quadro istituzionale degli Accordi di Parigi sul clima e tenendo conto del contesto macroeconomico globale.

L’assunzione di partenza è che, se il cambiamento climatico ha un impatto complessivamente negativo su ogni tipologia di capitale, investire in attività a ridotto impatto ambientale costituisce un contributo imprescindibile per la transizione verso l’annullamento delle emissioni nette, ma potrebbe contribuire ad inasprire le disuguaglianze laddove le modalità di realizzazione di tale investimento dovessero favorire chi già oggi detiene una quota maggiore di ricchezza. Inoltre, come noto, il cambiamento climatico si sta rivelando uno degli shock strutturali più invasivi della nostra epoca, ma, a differenza di altri eventi potenzialmente dannosi per il funzionamento del sistema economico, esso può avere effetti poco prevedibili dato che, per definizione, genera fenomeni naturali non controllabili attraverso le politiche economiche tradizionali.

Per farvi parzialmente fronte, le politiche ambientali sono il principale strumento nelle mani dei decisori politici. Nonostante ciò, queste politiche possono impattare sul valore degli asset detenuti dalle famiglie, dalle imprese e dagli Stati e, di conseguenza, possono modificare la distribuzione della ricchezza tra la popolazione mondiale. Il meccanismo è dunque duplice: se le diverse tipologie di ricchezza impattano in modo eterogeneo sull’ambiente in termini di inquinanti emessi, è anche vero che, a seconda della politica ambientale attuata, asset di diversa natura subiscono perdite di diverso valore.

La letteratura economica, che tradizionalmente distingue le attività detenute dagli individui in finanziarie, come le azioni e le obbligazioni, e non finanziarie, come gli immobili, aggiunge, in coerenza con gli obiettivi definitori ed operativi della transizione verde, un’ulteriore classificazione dicotomica relativamente al loro contributo, diretto o indiretto, al volume totale di emissioni inquinanti nell’atmosfera. Tale categorizzazione divide quindi gli asset in capitale a bassa intensità di carbonio e in capitale stranded (di cui ha già parlato Franzini sul Menabò): quest’ultimo, letteralmente traducibile con l’aggettivo italiano “incagliato”, si riferisce a tutti quegli strumenti finanziari, e non, strettamente legati al mondo dei fossili, destinati a scomparire o quantomeno a vedere il proprio valore diminuire sensibilmente nel prossimo futuro.

Nonostante sia intuitivo cogliere tale differenza, isolare e quantificare gli effetti del cambiamento climatico sul valore degli asset finanziari è più complicato che nel caso di quelli non finanziari. Infatti, se le evidenze scientifiche sembrano fugare ogni dubbio sul trasferimento dei rischi climatici sui prezzi degli immobili situati in aree a maggior rischio climatico così come sul valore dei terreni coltivabili o sul cosiddetto capitale naturale (come i ghiacciai, le foreste e gli oceani), più complesso risulta il caso della ricchezza finanziaria. Ciò consegue, ad esempio, dal fatto che il valore degli asset finanziari oltre che dai costi di produzione e gestione degli asset fisici sottostanti, dipende anche dalle aspettative che si formano sui mercati e che risentono del progresso tecnologico o di annunci di politiche future. Un vasto filone di letteratura fornisce, tuttavia, evidenze circa l’impatto esercitato da eventi climatici estremi e politiche ambientali specifiche sul valore delle attività finanziarie (variazioni nel valore delle obbligazioni, variazioni nell’accesso al credito, minaccia alla stabilità delle banche, etc.). Si prevede anche che il rischio finanziario associato alla congiuntura climatica diventerà presto sistemico (ovvero globale), ma si ritiene che le perdite potranno essere limitate se la transizione avverrà in modo progressivo, adottando le misure necessarie in anticipo e in modo deciso.

Dalla letteratura emergono, pertanto, la centralità degli investimenti in capitale a bassa concentrazione di carbonio, che discendono anche dalle priorità imposte dagli accordi internazionali sul clima. Ma come verranno finanziati tali investimenti e chi beneficerà dei diritti di proprietà su di essi? L’analisi di Chancel e coautori procede in questa direzione, simulando diversi scenari di finanziamento degli investimenti per il clima e stimando i loro effetti sulla distribuzione della ricchezza tra famiglie e tra settori pubblico e privato a livello globale tra il 2000 e il 2050. Nonostante le numerose assunzioni semplificatrici che gli autori sono costretti a fare, i risultati che ne derivano sono incoraggianti anche in chiave di policy: ad esempio, la tassazione oltre ad essere importante per permettere al settore pubblico di finanziare oggi (anche) gli investimenti sul clima appare centrale anche e soprattutto per gli effetti sulla distribuzione della ricchezza di domani.

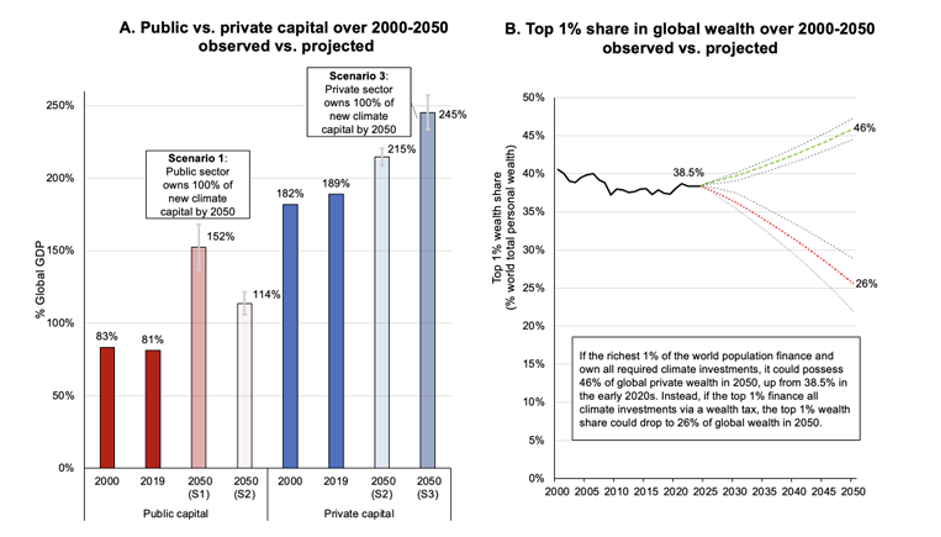

Il pannello A della Figura 1 riporta la variazione del rapporto tra capitale e PIL a seguito della copertura del fabbisogno di “investimenti climatici”, le cui stime sono quelle della Climate Policy Initiative (CPI), se realizzata alternativamente: i) interamente dal settore pubblico (S1); ii) interamente dal settore privato (S3); iii) a metà dal settore pubblico e da quello privato (S2). Nei prossimi decenni, il rapporto tra ricchezza privata e pubblica, i cui dati provengono dall’Investment and Capital Stock Dataset (ICSD) e dal World Inequality Database (WID), varierà sensibilmente a prescindere dallo scenario che si realizzerà. Ovviamente, le modalità di finanziamento della transizione hanno effetto sulla distribuzione tra settori del capitale globale. Se lo stock di capitale globale esplicitamente correlato agli investimenti per il clima fosse detenuto interamente dal settore pubblico, il valore del capitale pubblico è previsto duplicare, fatto ridurrebbe nettamente il rapporto tra ricchezza privata e pubblica (da 2,3 nel 2019 a 1,6 nel 2050). Al contrario, come è facile intuire, laddove gli investimenti fossero interamente privati, tale rapporto aumenterebbe, anche se, in valore assoluto, meno sensibilmente che nel caso precedente, (da 2,3 a 2,7 tra il 2019 e il 2050).

Figura 1: Proiezioni di disuguaglianza di ricchezza globale sotto scenari di investimento per il clima alternativi, 2020-2050.

Fonte: Chancel. L., Mohren. C., Bothe. P., Semieniuk. G., Climate Change and Wealth Inequality: A Literature Review and Numerical Insights, World Inequality Lab Working Paper 2024/27.

In questo quadro, diventa necessario domandarsi cosa accadrebbe alla distribuzione della ricchezza. Il pannello B della Figura 1 consente di cogliere il ruolo cruciale del settore, pubblico o privato, che finanzia e si appropria del capitale funzionale ad investimenti in attività a ridotte emissioni di carbonio, sulla variazione della distribuzione di ricchezza. Nel grafico che mostra l’evoluzione nel tempo della percentuale di ricchezza totale detenuta dall’1% più ricco della popolazione mondiale (oggi uguale al 38,5% della ricchezza personale totale), risultano, infatti, antitetiche e speculari le proiezioni da qui al 2050 dei due scenari limite riportati.

Se l’1% più ricco della popolazione mondiale detenesse l’intero capitale necessario a finanziare la transizione, nell’arco di 25 anni esso accumulerebbe ulteriore ricchezza così da raggiungere il 46% della ricchezza mondiale (linea tratteggiata verde, crescente). Al contrario, se il capitale detenuto oggi dai privati fosse tassato e tale gettito fosse investito dal settore pubblico a copertura del fabbisogno di investimenti richiesto dalla transizione, la percentuale di ricchezza mondiale detenuta dall’1% più ricco della popolazione in un quarto di secolo diminuirebbe fino al 26% (linea tratteggiata rossa, decrescente).

In conclusione, sebbene il lavoro di Chancel e coautori offra una panoramica piuttosto eterogenea sui risultati raggiunti dalla recente letteratura scientifica sull’impatto del cambiamento climatico e delle politiche ambientali sulla distribuzione della ricchezza nel mondo, e nonostante l’esperimento quantitativo presentato si fondi su assunzioni semplificatrici, è indubbio che la transizione verso un’economia globale ad emissioni nette pari a zero possa generare sfide molto rilevanti anche per la dinamica della disuguaglianza. Comprendere gli effetti aggregati e distributivi dei rischi climatici sta quindi divenendo una sfida cruciale per i ricercatori, che devono muoversi all’interno di un ampio ma intricato scenario di interrelazioni e concause cui partecipano congiuntamente variabili scientifiche, finanziarie e macroeconomiche.