L’impatto degli aiuti di stato sulla produttività delle industrie europee: cresce il divario tra centro e periferia

Marginalizzato per più di venti anni, l’intervento pubblico è tornato al centro della politica economica europea. La crisi pandemica e poi quella energetica, innescata dal conflitto russo-ucraino, hanno messo in evidenza le vulnerabilità dell’Unione: produttività stagnante; dipendenza dalle importazioni di materie prime, beni intermedi e tecnologie critiche; crescente divario nei confronti di Cina e Stati Uniti, in particolare nel comparto digitale. Ciò ha riportato in auge la politica industriale e, in particolare, l’azione diretta dello Stato volta a promuovere specifici settori o a supportare la crescita di imprese ritenute strategiche. Un cambio di orientamento che emerge da piani quali il Green New Deal e la Nuova Strategia Industriale (pubblicata per la prima volta nel 2020 e poi aggiornata nel 2021) e che è al centro del Rapporto Draghi, discusso in diversi contributi recentemente pubblicati sul Menabò (ad esempio: Granaglia; Magnani; Paggi e D’Angelillo). Il rischio sempre più concreto di una guerra commerciale con gli Stati Uniti sta ulteriormente rafforzando questa tendenza.

Tra le prime azioni della Commissione Europea (CE) per contrastare gli effetti della pandemia vi è stata l’attenuazione del ‘divieto di aiuti di Stato’, uno dei capisaldi dell’impianto neoliberista che ha contraddistinto (e che in buona misura contraddistingue ancora) la politica economica europea sin dall’introduzione dell’euro. Di fronte al nuovo quadro globale, per allargare le maglie degli aiuti e consentire agli stati membri di intervenire per rafforzare la struttura produttiva, la CE è intervenuta ricorrendo ai cosiddetti ‘quadri di riferimento temporanei’ (che, oramai, di temporaneo sembrano avere ben poco) tesi a concedere deroghe – se motivate con il perseguimento di obiettivi settoriali e tecnologici predefiniti – ai vincoli agli aiuti di stato imposti dagli articoli 107 e 108 del TFUE.

L’evoluzione dei quadri di riferimento temporanei può essere riassunta in tre momenti chiave: quello del marzo 2020 (il Temporary Framework COVID-19) che ha allentato i vincoli per fare fronte all’emergenza sanitaria; e quelli del 2022 e del 2023, che hanno ampliato le possibilità di intervento per la diversificazione delle fonti di approvigionamento energetico e, più in generale, per l’accelerazione della transizione ecologica. I settori interessati nel 2022 erano solo quelli menzionati nel piano REPowerEU; mentre, nel 2023, la deroga è stata estesa a tutti i settori, purché in linea con gli obiettivi del Green Deal e del Fitfor55.

Dunque, la CE ha ampliato i margini di manovra degli stati membri consentendo interventi di supporto agli investimenti e alla R&S delle imprese con lo scopo principale di accelerare la decarbonizzazione e la digitalizzazione dell’economia. Ma il contesto è di forte eterogeneità, sia delle condizioni strutturali (capacità produttiva e tecnologica nei settori interessati dall’alleggerimento dei divieti, stato di avanzamento del processo di decarbonizzazione dell’economia) delle diverse economie; sia della loro capacità fiscale.

Le evidenze empiriche sugli effetti degli aiuti di stato sono relativamente scarse; né esistono contributi che abbiano confrontato l’efficacia di aiuti di stato finalizzati a perseguire obiettivi diversi (ad esempio, la digitalizzazione o la promozione di produzioni verdi) o che abbiano verificato l’incidenza di condizioni strutturali eterogenee sull’impatto di tali strumenti nei vari paesi. In quel che segue, proporremo una sintesi delle evidenze emerse da uno studio ancora in corso dove, dopo aver costruito una banca dati degli aiuti di stato erogati dagli stati membri nel periodo 2016-2023, abbiamo analizzato gli effetti di tali aiuti sulla produttività delle industrie europee. Nel farlo, abbiamo tenuto conto, per quanto possibile, dei diversi obiettivi perseguiti dagli aiuti di stato autorizzati dalla CE; e delle caratteristiche strutturali delle industrie e delle economie analizzate.

In primo luogo, è opportuno sottolineare come, sebbene scarseggino evidenze sul caso europeo, alcuni utili elementi possono trarsi dalla letteratura che ha analizzato gli effetti degli aiuti di stato su una serie di variabili economiche rilevanti. Audretsch, Baldwin, Mazzucato e Van Cayseele, tra gli altri, documentano che gli aiuti di stato tendono ad avere un impatto positivo sulla produttività, gli investimenti in R&S e la riduzione dei divari di competitività; confermando la rilevante capacità dell’intervento pubblico di supportare il rafforzamento tecnologico-produttivo delle imprese e delle industrie. Tali evidenze, tuttavia, non si riferiscono esplicitamente al caso europeo e non tengono conto, trattandosi di studi relativamente datati, delle rilevanti trasformazioni dell’ultimo decennio. L’evidenza che qui presentiamo si basa, invece, su informazioni recenti e dettagliate relative all’impiego degli aiuti di stato in Europa.

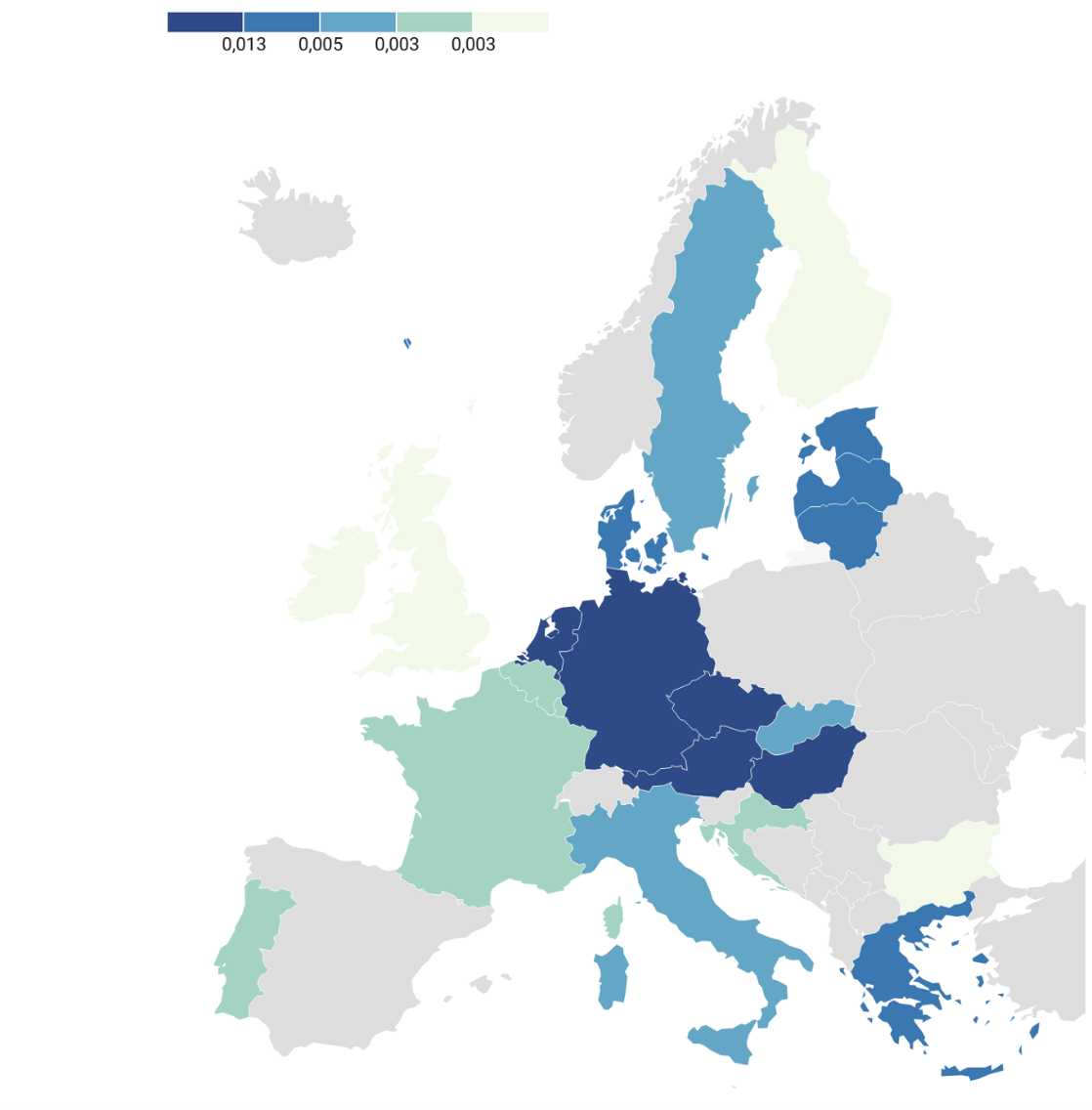

La nostra banca dati integra informazioni (a livello settoriale con settori disponibili a livello 2-digit e raggruppati per macrosettori, e per 21 paesi dell’UE – sono escluse per mancanza di dati Spagna, Polonia, Malta, Cipro, Romania e Slovenia – più il Regno Unito) provenienti dal Transparency Award Module della CE sulla erogazione degli aiuti di stato e variabili economiche e strutturali derivanti dalle banche dati EUKLEMS e OCSE. La Figura 1 mostra la distribuzione geografica degli aiuti di stato, in rapporto al Pil, nell’ultimo anno disponibile, il 2022 (si noti che il valore massimo del rapporto aiuti di stato/Pil supera l’1,3% e si rileva in Germania, Austria, Paesi Bassi, Ungheria e Repubblica Ceca, mentre il minimo, 0,3%, si registra in Regno Unito e Finlandia).

Emerge, anzitutto, la diseguale distribuzione degli aiuti: nei paesi dell’Europa centrale e centro-orientale (Germania, Olanda, Repubblica Ceca e Ungheria) le quote sono ben più elevate che in Belgio, Francia e Portogallo. L’Italia si colloca in posizione centrale. In generale, come già emerso all’indomani dell’esplosione della pandemia da Covid-19, l’allentamento dei vincoli agli aiuti di stato in una condizione di asimmetriche capacità di spesa sembra contribuire, almeno in parte, ad ampliare i divari interni all’Unione. Allo stesso modo, le asimmetrie nell’intensità degli aiuti di stato erogati nei singoli paesi riflettono le loro diverse condizioni/esigenze nel periodo considerato: ad esempio l’impatto sanitario e dunque socio-economico della pandemia o il diverso grado di dipendenza dall’importazione di beni energetici possono aiutare a spiegare l’eterogenea distribuzione degli aiuti in rapporto al Pil.

Figura 1: Intensità degli aiuti di Stato nell’Unione Europea, anno 2022

Il passo successivo consiste nell’esaminare la distribuzione degli aiuti tra i paesi – raggruppati seguendo la tassonomia proposta da Reljic et al. (2023) che distingue le economie europee sulla base della loro capacità tecnologico-produttiva, della specializzazione e del posizionamento gerarchico in: ‘core’ (AT, DE, FI, FR, NL, DK), ‘service-oriented’ (BE, EE, IE, UK), ‘eastern periphery’ (CZ, HU, SK, BG) e ‘southern periphery’ (IT, ES, EL, PT, LT, LV, GR) – e tenendo conto degli obiettivi che gli stessi aiuti intendono perseguire: ‘green’ (sostegno a progetti e iniziative per la transizione ecologica, lo sviluppo di energie rinnovabili), ‘R&S’ (aiuti a favore degli investimenti in R&S), ‘sectoral’ (erogazioni a favore di industrie in crisi) e ‘social’ (aiuti per la realizzazione di interventi a favore del lavoro e il potenziamento delle infrastrutture sociali). La Tabella 1 mette in evidenza eterogeneità analoghe a quelle già mostrate.

Gli aiuti diretti a supportare la transizione ecologica si concentrano in misura preponderante nelle economie core e in quelle service-oriented. Le periferie seguono a significativa distanza. Il dato più allarmante, tuttavia, riguarda la periferia meridionale e i paesi baltici dove la quota di aiuti destinati alla transizione è del 7.7% a fronte del 34.9% del core. Un discorso analogo vale per gli aiuti diretti a supportare le spese in R&S che, in questo caso, sembrano concentrarsi nelle economie ‘service oriented’. Invero, questo dato può essere considerato non particolarmente sorprendente dato che in quel gruppo sono incluse economie del nord Europa, quali Danimarca e Svezia, caratterizzate da un’elevata intensità tecnologica, in particolare nel comparto digitale. Altri due elementi meritano di essere sottolineati. Il primo riguarda il fatto che, in linea con le attese, gli aiuti di stato destinati a supportare le industrie in crisi tendono a concentrarsi nella periferia meridionale. Quest’ultima, come ampiamente documentato, è l’area che nel corso del processo di integrazione monetaria ha pagato il prezzo più alto in termini di indebolimento tecnologico-produttivo e di conseguente arretramento competitivo. Il secondo è un risultato per certi versi paradossale: gli aiuti di stato destinati a rafforzare la componente sociale sono meno intensi proprio laddove ce ne sarebbe più bisogno, ovvero nella periferia meridionale. È da notare la buona performance delle economie dell’Est Europa in questa specifica categoria di aiuti.

Tabella 1: Quota % aiuti di stato distinti per obiettivi e cluster di paesi

L’eterogeneità strutturale può essere investigata anche guardando alla distribuzione degli aiuti di stato tra le industrie ordinate in base alla tassonomia di Pavitt: Science Based (SB), Specialized Suppliers (SS), Scale Intensive (SI) e Supplier Dominated (SD). A queste categorie se ne è aggiunta una quinta, ‘other’, che contiene, tra gli altri settori, “Costruzioni”, “Attività artistiche, di intrattenimento e divertimento” e “Agricoltura, silvicoltura e pesca”. Le asimmetrie già evidenziate si confermano ma con alcune rilevanti differenze: mentre le economie appartenenti al cluster ‘service-oriented’ sembrano concentrare i loro sforzi nei settori ad alta intensità tecnologica (SB), l’opposto succede nella periferia meridionale e in quella dell’Est. Il core si colloca invece in posizione intermedia e ciò può essere almeno in parte spiegato dalla specializzazione verso settori quali l’automotive e i macchinari che tolgono centralità a industrie ad alta intensità di conoscenza e innovazione quali, ad esempio, l’elettronica e la farmaceutica. A ulteriore supporto di quanto mostrato nella Tabella 1 circa l’arretratezza tecnologico-produttiva della periferia meridionale, nelle economie appartenenti a questo gruppo gli aiuti di stato risultano essere prevalentemente diretti verso industrie a bassa intensità tecnologica (SD). È tuttavia interessante rilevare come, probabilmente in ragione della tradizionale specializzazione nelle industrie della componentistica di paesi della periferia meridionale come l’Italia, sia discretamente consistente la quota di aiuti di stato per le industrie comprese nel gruppo SS.

Questi squilibri fanno sorgere serie preoccupazioni circa l’adeguatezza della strategia di politica industriale europea che, al di là della retorica e degli annunci, sembra ripetere gli errori del passato: le aree forti si rafforzano, quelle deboli arretrano ulteriormente e non emerge la capacità, da un lato, di valorizzare il potenziale dell’intera area e, dall’altro, di curare i danni procurati da più di un ventennio di politiche votate all’austerità e alla demonizzazione dell’intervento pubblico.

Tabella 2: Quota % aiuti di stato distinti per gruppi di paesi e classi Pavitt

Infine, il lavoro di ricerca che stiamo conducendo contiene un’analisi econometrica della relazione tra aiuti di stato e produttività, tesa a verificare se e in che misura tale strumento sia in media efficace nel perseguire i suoi obiettivi; e quanto le condizioni strutturali delle diverse economie possano incidere sulla sua capacità di stimolare il Tallone d’Achille europeo: la produttività. L’analisi, ancora preliminare, ha mostrato che gli aiuti di stato tendono ad avere un effetto positivo e statisticamente significativo sulla produttività. Anche in questo caso, però, l’eterogeneità conta. Quando consideriamo i diversi raggruppamenti di paesi, l’effetto positivo si conferma in modo netto solo nel core; in modo relativamente attenuato nei paesi della periferia meridionale e del baltico; mentre mancano effetti significativi nella periferia est e nelle economie ‘service-oriented’. Per quanto riguarda gli obiettivi, la relazione positiva con la produttività emerge solo rispetto agli aiuti di supporto a investimenti legati alla transizione ecologica. Nel caso delle erogazioni ‘sectoral’ non emergono risultati significativi e, addirittura, si osserva una relazione negativa nel caso degli aiuti destinati alla R&S e al comparto sociale.

Una plausibile interpretazione di questi risultati è la seguente: mentre gli investimenti ‘green’ tendono a mobilitare in modo immediato processi di ristrutturazione produttiva con possibili effetti positivi sulla produttività, gli investimenti in R&S richiedono tempi lunghi per dispiegare i loro effetti e quelli tesi a rafforzare il comparto sociale producono effetti di rilievo che però, spesso, sfuggono alle statistiche e travalicano, in positivo, i confini dei settori in cui gli aiuti vengono erogati. La mancanza di significatività negli aiuti alle industrie in difficoltà può invece dipendere dal fatto che tale voce include strumenti utilizzati per garantire la continuità operativa delle imprese durante la pandemia, misure estremamente rilevanti ma non sempre collegate a investimenti che rafforzano la capacità tecnologica e produttiva delle industrie. Questo breve contributo ha inteso stimolare una riflessione, empiricamente fondata, circa il ‘ritorno’ della politica industriale in Europa e, in particolare, il crescente riscorso a qualcosa che fino a pochissimi anni fa era tabù: gli aiuti di stato. Si è visto, tra gli altri risultati, che gli sforzi per accelerare la transizione ecologica e rafforzare la capacità innovativa delle economie sembrano concentrarsi nel core e nelle economie del nord Europa mentre la periferia, in particolare quella meridionale, si conferma fanalino di coda. Infine, l’analisi ha messo in luce una relazione mediamente positiva tra gli aiuti di stato e la produttività ma ciò sembra essere vero solo con riferimento agli investimenti ‘green’ e, di nuovo, i potenziali guadagni di produttività emergono in modo netto solo nelle economie del core. La principale e non incoraggiante conclusione è, dunque, che l’Europa corre il rischio di confermare la sua perniciosa tendenza a aggravare i divari interni e ciò avrebbe l’effetto di decretare l’insuccesso – soprattutto per assenza di coordinamento e scarsi intenti redistributivi – della (timida) riscoperta della politica