Il Green Deal non è ‘regolazione ideologica’

Il Green Deal europeo e il connesso braccio operativo “Fit for 55”, che tra le varie prescrizioni stabilisce lo stop alla vendita di auto endotermiche nel 2035, mirano al taglio delle emissioni nette di CO2 (componente principale del gas serra) del 55% entro il 2030 e al loro azzeramento nel 2050. Ciò è strumentale al raggiungimento nell’Ue dell’obiettivo dell’accordo di Parigi di limitare in questo secolo l’aumento delle temperature entro 1,5 gradi rispetto al livello preindustriale (media del periodo 1850-1900). Nei circa 12 decenni finora intercorsi, il riscaldamento globale è già stato di oltre 1 grado (media della decade 2011-2020), essenzialmente a causa delle attività umane di produzione e consumo. Il target 1,5 implica quindi che si abbia in media a disposizione un ulteriore mezzo grado di riscaldamento nelle 8 decadi che ci separano dalla fine del secolo. Le attuali tendenze non sono incoraggianti. Nel corrente decennio sono già stati più volte superati i precedenti record di riscaldamento, mentre nel singolo anno 2024 la temperatura globale (media di diverse rilevazioni) ha sforato, per la prima volta, l’incremento di 1,5 gradi. Occorrerà quindi che gli andamenti fuori linea trovino compensazione in successive moderazioni. È bene sottolineare che gli obiettivi di emissione e temperatura non costituiscono il diktat burocratico di un’estremistica ideologia verde, come talvolta si sente dire. Essi sono, invece, fondati sulla migliore conoscenza scientifica a livello globale – convogliata nell’International Panel on Climate Change (IPCC) delle Nazioni Unite – sull’evoluzione del clima, l’impatto del riscaldamento globale e i rischi del superamento di diverse soglie di temperatura (si veda ad esempio IPCC, Climate change 2023). Si richiamano qui tre dei messaggi chiave di tali studi.

- L’azzeramento delle emissioni nette di CO2 nel 2050 ha una probabilità > 50% di associarsi al contenimento delle temperature entro 1,5 gradi: non vi è quindi certezza, ma probabilità.

- Conta l’accumulo di emissioni il cui incremento (flusso) deve essere frenato perché lo stock non raggiunga livelli di non ritorno: è essenziale il sentiero con cui si giunge all’azzeramento del 2050.

- Proprio per tale path dependence, quel che si fa nel corrente decennio è cruciale per il risultato, col corollario che le emissioni globali al 2030, implicate dagli attuali impegni nazionali di riduzione, non assicurano il target di 1,5 gradi: occorre fare di più in questi anni.

Dal raggiungimento o meno degli obiettivi dell’accordo di Parigi dipenderà il tipo di vita umana (e quindi anche economica) che si potrà svolgere nel pianeta. Andare oltre i target significa aumentare intensità e diffusione degli eventi climatici estremi che abbiamo cominciato a sperimentare con danni e costi crescenti (per agricoltura, acqua, salute), causare l’innalzamento del livello dei mari (si hanno in mente le sorti di Venezia, ma milioni di persone nel mondo sarebbero colpite, in particolare nelle zone povere), indurre distruzione di interi ecosistemi e di biodiversità con ricadute anche economiche difficili da valutare. È superfluo aggiungere che in una simile prospettiva le migrazioni per fuga dalle aree dei disastri ambientali sarebbero ancor più massicce e le guerre per scarsità di risorse più frequenti di quanto accade oggi. È una prospettiva che non riguarda generazioni future, lontane da noi: sono già nati coloro che sperimenterebbero nei termini più gravi gli effetti dell’eventuale fallimento dell’accordo di Parigi.

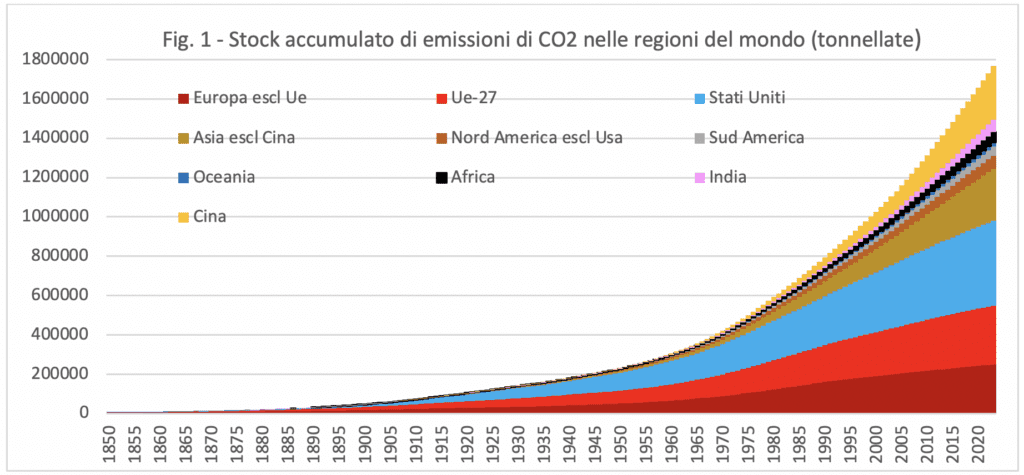

Il senso dell’urgenza è dunque evidente. La mitigazione climatica dovrebbe costituire la guida esclusiva delle scelte di politica economica e industriale, con spazi ridotti al minimo, dato il deterioramento in atto, per compromessi con altre esigenze di breve termine, che siano di competitività industriale o settoriale. Eppure, a dispetto di ciò, si sentono tuttora affermazioni critiche (al limite, invero, del cinismo) come quella circa il velleitarismo dei target di Parigi oppure riguardo al fatto che l’Unione europea non è un grande inquinatore (essendo responsabile del 7% delle emissioni globali), per cui la sua azione sarebbe una goccia nel mare, a fronte dell’impegno che dovrebbero profondere i paesi che emettono più CO2 (Cina, col 30%). Sul non realismo dei target si può solo rilevare che la strada alternativa, secondo la scienza del clima, è quella verso il disastro ambientale: quindi i “critici realisti” stanno forse affermando che sarebbe preferibile se gli umani del 2025 decidessero, per sé e per gli altri degli anni a venire, di muoversi verso a una simile prospettiva? Sullo scarso contributo dell’Europa, si rammenta che, come detto, non contano i flussi, ma gli stock accumulati di emissioni, dipendendo da essi l’odierno stato del riscaldamento globale. Sotto tale profilo, il global warming è in gran parte conseguenza dello sviluppo capitalistico dei paesi avanzati: il 60% dello stock di emissioni è dovuto ad essi, con il 30% di pertinenza dell’Europa e il 17 dell’Ue (fig. 1). Sono quindi queste economie che devono farsi carico della mitigazione climatica, oltre che fornire adeguati mezzi finanziari ai paesi poveri per non precludervi la strada di uno sviluppo economico e sociale “pulito”.

Fonte: elaborazioni su dati Global carbon budget (2024) e Our World in Data

Il Green Deal è dunque la modalità con cui l’Unione europea definisce il suo apporto agli obiettivi di Parigi. È certamente una regolazione non priva di difetti. Ma non sono quelli che le si imputano di ideologismo, astrattezza, eccessiva ambizione degli obiettivi. Quest’ultimi ne costituiscono, invece, la parte migliore e più avanzata. La crisi europea dell’auto è stata l’occasione per catalizzare il crescendo di contestazioni di governi (quelli conservatori, ma non solo), associazioni industriali e imprese. Le critiche sono essenzialmente riassumibili in due punti: 1) occorre perseguire un approccio di neutralità tecnologica alla decarbonizzazione; 2) la regolazione del Green Deal è causa dei problemi dei produttori di auto. Prima di considerare questi rilievi, è utile evidenziare la situazione del settore nel processo di decarbonizzazione. Tra il 1990 e il 2022, i trasporti avrebbero dovuto ridurre di circa il 45% le emissioni di CO2 per tenere il passo verso l’obiettivo di carbon neutrality del 2050, nella cui direzione hanno preso a muoversi, seppur in misura insufficiente, tutti gli altri settori (fig. 2).

Fonte: elaborazioni su dati Eurostat

Le emissioni del settore sono invece aumentate, in tale arco di tempo, del 20%, con gli autoveicoli responsabili del 60% della CO2 dell’intero comparto. Il gap tra il sentiero effettivo delle emissioni e quello che queste avrebbero dovuto seguire costituisce un aspetto essenziale nella discussione su impegni, tempi e responsabilità ambientali. Veniamo alle contestazioni.

Neutralità tecnologica. Questa critica, su cui indulge anche il Rapporto Draghi, non mette esplicitamente in discussione gli obiettivi del Green Deal sull’auto. Il target della decarbonizzazione – si sostiene – resta fermo, ma non c’è un’unica alternativa ai combustibili fossili: si deve lasciare al mercato/imprese la possibilità di individuare l’opzione tecnologica migliore (e-fuels, bio-fuels e idrogeno, che salvaguarderebbero la meccanica dell’auto europea, oltre che propulsione elettrica). Il regolatore dovrebbe limitarsi a rendere adeguatamente costose per produttori e cittadini le esternalità indotte dall’uso di tecnologia “sporca” (carbon pricing), il resto (la scelta dello standard tecnologico più efficiente) vien da sé.

Ora, a ben vedere, l’approccio europeo non si discosta formalmente da queste condizioni. Gli standard di CO2 fissati dall’Ue sono neutrali, nel senso che non prescrivono una specifica tecnologia: si focalizzano esclusivamente sull’obiettivo di azzeramento delle emissioni di scarico. E la tassazione delle esternalità è anch’essa parte integrante della strategia europea attraverso il sistema “cap-and trade”, con scambio di permessi di emissione (ETS) e meccanismo di aggiustamento del prezzo del carbonio importato (CABM). Cos’è allora che “non va” in questa neutralità tecnologica? Non va il suo aspetto centrale: il fatto che il regolatore fissi un preciso percorso di azzeramento, con scadenze e penalità per gli inadempienti. È la definizione della traiettoria, dettata dai tempi del deterioramento climatico, che rende l’approccio non più così neutrale: la tecnologia che porta alla decarbonizzazione, compatibile con il tracciato, su cui si investe da tempo ed è, quindi, suscettibile di continui miglioramenti è quella elettrica.

Appellarsi oggi affinché il regolatore si astenga dal favorire – pur solo indirettamente, fissando traiettorie – uno standard tecnologico, appare una richiesta fuori tempo massimo. Se mai si è avuto un “momento Pigou”, ossia una fase in cui si poteva forse pensare di avere tempo sufficiente per affidare la decarbonizzazione esclusivamente a meccanismi di prezzo, esso è probabilmente passato da decenni. E, peraltro, se non si è fatto, vuol dire che quella possibilità – una decarbonizzazione per così dire endogena indotta dai segnali di prezzo – non si è mai effettivamente avuta per le insufficienze del mercato. Il settore dell’auto non è in condizioni concorrenziali, vi è abbondanza di distorsioni, non è popolato da agenti razionali, pienamente e ugualmente informati. Tali imperfezioni – tra cui anche l’assenza di mercati cruciali riguardo agli sviluppi tecnologici di lungo periodo (Stern 2022a e 2022b) – non hanno fatto emergere quella possibilità nel momento in cui era ipoteticamente fattibile. Quelle stesse imperfezioni, in un contesto climatico peggiorato per la pregressa inazione, richiedono oggi l’interferenza, la guida e il coordinamento del regolatore (si veda su questo anche Elmer 2024), almeno nella forma minima della definizione dei tempi di azzeramento delle emissioni. Quindi dire nel 2025 che occorre neutralità tecnologica appare come un modo per velare un ben più concreto obiettivo: smantellare, in nome della competitività dell’industria europea, gli aspetti più qualificanti del Green Deal sugli standard di CO2 e la connessa regolazione.

Green Deal e crisi dell’auto. Ai problemi dell’automotive europeo sono dedicate analisi ampie e articolate a cui si rinvia (si vedano Cavara e Zirpoli 2024 e Zirpoli 2024 e, per l’Italia, i rapporti dell’Osservatorio di Ca’ Foscari). Quel che preme qui sottolineare è che le cause delle attuali difficoltà non hanno nulla a che vedere con l’avvento del Green Deal. Questo settore è stato investito da profonde trasformazioni globali che hanno indotto uno shock alla geografia delle specializzazioni. Hanno preso a modificarsi, sul lato della domanda, le preferenze dei consumatori. Nei mercati maturi, prevalentemente di sostituzione, è venuta meno quel po’ di domanda aggiuntiva proveniente dalle nuove generazioni che esprimono una minor desiderio di auto rispetto ai loro predecessori. Nei mercati in rapida crescita, dove possono espandersi le vendite, si è invece avuta una netta modifica dei gusti, con la crescente richiesta di auto elettrica piuttosto che endotermica. Sul versante dell’offerta, ha preso ad affermarsi il nuovo paradigma tecnologico del “fare auto”, fondato su trasmissione elettrica, software e telecomunicazioni. L’industria europea, agganciata ai propri vecchi vantaggi comparati di manifattura automotive, ne è risultata spiazzata. Il confronto con la Cina è rivelatore di una perdita di terreno rispetto ai nuovi competitori che viene da lontano. Tra il 2000 e il 2022, la quota cinese nella produzione globale di auto è passata dall’1,5 a quasi il 40%, a fronte di un dimezzamento di quella europea dal 40 al 20%. Il sorpasso nei confronti degli europei si è verificato all’inizio dello scorso decennio (fig. 3). L’ampliamento della forbice è stato poi ulteriormente stimolato dal passaggio dei car makers cinesi all’elettrico, avvenuto non negli ultimi anni, ma dalla metà dello scorso decennio. Al contempo, nel mercato cinese è velocemente cresciuta la domanda di veicoli elettrici (fino a circa la metà della vendita di nuove auto), rispetto a cui i produttori europei, in particolare tedeschi, sono risultati impreparati perché privi, al contrario delle case automobilistiche locali, del prodotto richiesto.

Fonte: elaborazioni su dati OICA

La perdita di competitività dell’auto europea non è quindi dovuta all’effetto di una regolazione “ideologica”. Vi ha concorso quel che appare come un lock-in nella vecchia tecnologia, alimentato da scelte strategiche miopi, obiettivi di alta redditività nel breve periodo, sottovalutazione delle capacità innovative dei competitori e, anche, una regolazione a lungo non incisiva, preda degli interessi dei maggiori produttori (Pardi 2020). Ma quel che maggiormente conta, ancor più della crisi di un settore, è che tutto ciò ha procurato un danno ambientale, frenando il percorso di riduzione delle emissioni. Attribuire la crisi dell’auto a un difetto di neutralità tecnologica – prospettando l’esistenza di trade-off tra clima e salvaguardia del modo europeo di fare auto – non fa che prolungare questa nociva tendenza, con colpevole sottovalutazione di quel che la scienza del clima va dicendo da tempo sul riscaldamento climatico. Il futuro della decarbonizzazione dell’auto è, in tutte le aree, nell’elettrificazione (oltre alle dinamiche cinesi, è da ricordare che 12 stati Usa hanno fissato nel 2035 la fine dell’endotermico). Affermare che l’auto europea, con le sue interdipendenze produttive e la necessità di sbocchi nei mercati in rapida crescita, abbia ancora a disposizione un percorso diverso è, questo sì, ideologico. Il Green Deal è essenziale per la mitigazione climatica secondo le indicazioni dell’accordo di Parigi; può essere anche funzionale al recupero di almeno parte del gap tecnologico accumulato, per le loro stesse scelte, dai produttori di auto europei.