Il prossimo mezzo secolo del debito pubblico italiano

Un mio precedente articolo sul Menabò, “Mezzo secolo di debito pubblico italiano“, si concludeva con l’osservazione che ridurre significativamente un debito pubblico molto elevato solo per via fiscale può essere un Fatica di Sisifo carica di rischi, ricadute, costi sociali ed economici. Una ragione è il ruolo giocato dalla componente “inerziale” dell’andamento del rapporto debito/PIL, determinata dalla differenza tra servizio del debito e crescita, il famoso fattore “r – g”. Una componente che è soggetta a variazioni anche ampie che, almeno nel breve-medio periodo, non sono controllabili dal governo, in particolare per i paesi che non dispongono più di una banca centrale nazionale.

È stato da poco pubblicato un saggio di Olivier Blanchard (in Italia da Il Mulino, La politica fiscale. La lezione dei bassi tassi d’interesse) in cui si espongono una serie di ragioni, condivise da altri autorevoli studiosi, per le quali “r – g” continuerà a rimanere vicino allo zero, o addirittura negativo, come lo è stato sin dall’inizio del nuovo secolo. Dunque, una buona notizia per la gran parte dei governi dei paesi avanzati che fronteggiano “condizioni fiscali inusuali”, prima fra tutte debiti molto elevati.

The International Economy, una rivista americana di economia e politica, l’estate scorsa ha pubblicato i pareri di ventisette economisti internazionali sull’eventualità di una crisi debitoria globale nel prossimo triennio, accompagnati da una quantificazione su una scala da 1 (molto improbabile) a 10 (molto probabile) (dieci non hanno quantificato la loro valutazione). Gli “ottimisti” risultano 14 (12 con valutazione 5 e 2 non quantificati), i “pessimisti” 8 (5 con valutazione > 5 e 3 non quantificati), gli “indecisi” 5. Sembrerebbe prevalere (di poco) l’ottimismo, ma Keynes avrebbe detto che c’è molta incertezza, data la elevata eterogeneità dei pareri. La gran parte delle valutazioni ruota sull’evoluzione (incerta) del fattore “r – g”, e più in dettaglio sui possibili focolai di crisi, come il debito pubblico e privato negli Stati Uniti e in alcuni paesi emergenti, la crescita delle spese per la sicurezza e la transizione energetica.

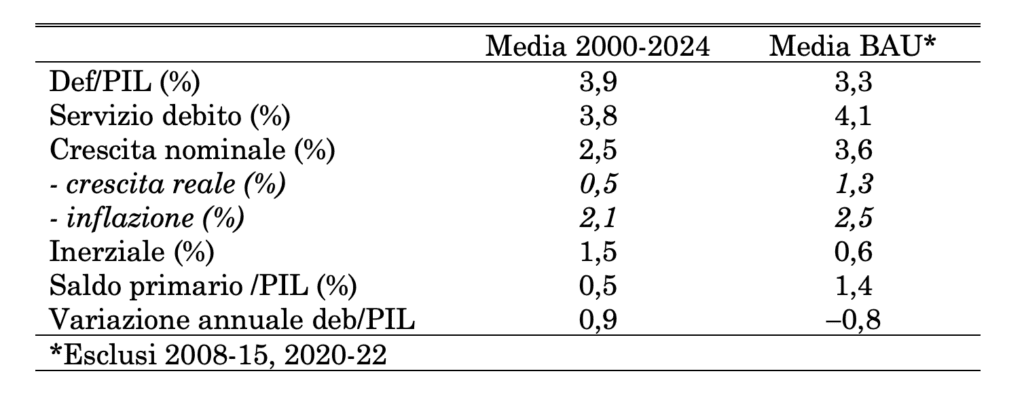

Venendo al nostro paese, la tabella 1 riporta la media di tutti i dati rilevanti per la dinamica del rapporto debito/PIL dell’Italia dopo l’ingresso nell’euro (2000-2024), e per i sottoperiodi che possono essere considerati “business as usual” (BAU) in quanto vengono esclusi gli anni della Grande Recessione e crisi europea (2008-2015) e della pandemia Covid-19 (2020-2022), ipotizzando che siano più informativi sulle possibili tendenze future in assenza di eventi di maggiore entità (con l’avvertenza che tali eventi hanno probabilmente inciso sulla struttura economica del paese).

Questi dati sono rilevanti anche in quanto costituiscono la materia prima di quella che dovrebbe essere la novità principale del nuovo Patto di Stabilità e Crescita (PSC) della Zona Euro, ossia l’analisi di sostenibilità del debito da cui scaturiranno i piani fiscali concordati dalla Commissione con ciascun governo.

Tabella 1

La media BAU indica una tendenziale capacità dell’Italia di ridurre il rapporto debito/PIL come esito di un quadro macroeconomico in cui il rapporto deficit/PIL e l’inflazione sono in linea coi parametri della Zona Euro, nonostante un servizio del debito non esiguo, un tasso di crescita reale modesto e una inerzia non favorevole, compensati, però, da un avanzo primario a sua volta non esiguo. La suggestione numerica è che il rapporto debito/PIL impiegherebbe il prossimo mezzo secolo per raggiungere il valore medio europeo del 100%. La differenza coi dati complessivi suggerisce però una certa fragilità di questo quadro, che può portare il debito a crescere in presenza di eventi avversi (eccezionalmente avversi, va detto).

A parte i cigni neri, le maggiori incognite che incombono su questa proiezione del passato sul futuro sono: 1) la persistenza di saldi primari positivi, 2) il passo della crescita reale, che negli anni più recenti è stato più basso di 1,3%, 3) il fatto che il nuovo PSC ci richiede di ridurre il rapporto debito/PIL un po’ più rapidamente (1% all’anno) di quanto risulta dalla tabella. Le tre incognite possono combinarsi in maniera perversa, rendendo r e g inversamente dipendenti l’uno dall’altro, ossia r aumenta perché diminuisce g e viceversa.

Il governo può usare la leva fiscale per aumentare la capacità di crescita g, come si auspica, ad esempio coi fondi europei di Next Generation EU. Ma se si crea nuovo debito, occorre che sia “debito buono”, ossia sostenibile, che è il concetto al centro del nuovo PSC. Sostenibile significa che l’indebitamento crea la crescita necessaria a generare il gettito fiscale per ripagare il debito stesso. La distinzione tra “debito buono” e “debito cattivo”, andata perduta nello scontro ideologico tra chi crede che il debito è sempre cattivo e chi crede che è sempre buono, è stata riportata alla luce dal famoso intervento di Mario Draghi al meeting di Rimini del 2020, ma anche dal libro di Barry Eichengreen In Defense of Public Debt del 2022. Secondo Draghi, il “debito buono” è quello “utilizzato a fini produttivi, ad esempio investimenti nel capitale umano, nelle infrastrutture cruciali per la produzione, nella ricerca ecc. La sua sostenibilità verrà meno se invece verrà utilizzato per fini improduttivi, se sarà considerato ‘debito cattivo’. I bassi tassi di interesse non sono di per sé una garanzia di sostenibilità: la percezione della qualità del debito contratto è altrettanto importante”.

Purtroppo, però, valutare se un dato investimento pubblico creato a debito, o un dato stock di debito pubblico, sia buono o cattivo in pratica non è per niente semplice. Come ho mostrato in un recente lavoro (Good debt or bad debt?), non è possibile alcuna valutazione significativa dell’indebitamento e dei suoi effetti sulla crescita e sulla sostenibilità senza fare riferimento all’intera traiettoria del debito e allo stato specifico dell’economia lungo tale traiettoria. In particolare, rapporti debito/PIL “alti” e “bassi” possono essere ugualmente sostenibili o non esserlo.

Inoltre, possono intervenire incidenti di percorso che mettono a rischio la sostenibilità. Per esempio, il mancato rispetto degli obiettivi di debito assegnati dalla Commissione Europea può far aumentare il premio di rischio e il costo del debito. Se per accelerare la riduzione del debito è necessario aumentare l’avanzo primario strutturale, può aversi un effetto depressivo sulla capacità di crescita. Di conseguenza “r – g” peggiora da entrambi i lati, richiedendo un altro aumento dell’avanzo primario, nella tipica spirale che porta alle crisi debitorie. Un meccanismo che abbiamo già visto all’opera durante le crisi europea dei debiti sovrani, che si voleva scongiurare con la riforma del PSC proposta dalla Commissione, ma che invece è rimasto tra gli eventi possibili a causa delle “clausole automatiche di salvaguardia” imposte da alcuni governi paladini dell’austerità fiscale.

A tal proposito, la dottrina fiscale della Zona Euro ha un visione bifronte dei mercati finanziari. Da un lato, li erge a giudici del merito di credito dei debiti sovrani – la cosiddetta market discipline. Se la finanza pubblica di un paese è in disordine o fuori controllo, i creditori lo puniranno richiedendo un premio di rischio (il famigerato spread) molto elevato, e nei casi peggiori restringendo o chiudendo l’accesso al mercato cioè la capacità del governo di finanziare i disavanzi. Dall’altro lato, le istituzioni comunitarie non si fidano fino in fondo della market discipline, e nel timore che sia troppo lasca hanno imposto ai governi anche i famosi vincoli di disavanzo annuale e stock di debito, ribaditi anche nel nuovo PSC. Questa parziale sfiducia non è del tutto infondata se è vero, come acclarato da numerosi studi, che gli spread sono caduti troppo con l’avvento dell’euro e sono cresciuti troppo con la crisi greca contagiando anche paesi coi “fondamentali” più in ordine.

Si dice che per migliorare la market discipline gli investitori dovrebbero essere assistiti da vari soggetti deputati a creare e disseminare informazioni, che possiamo chiamare “agenzie informative” (AI). Le più note sono le agenzie di rating. Il ruolo delle agenzie di rating è sempre stato controverso. Alcuni studi hanno dimostrato che le loro pagelle hanno un impatto sui prezzi di mercato, altri che si limitano a ratificare le valutazioni già fatte dal mercato. La loro corresponsabilità nel disastro finanziario del 2007-08 ne ha, giustamente, minato la reputazione. Ciò nonostante, esse mantengono un ruolo preminente nella Zona Euro in quanto la BCE accetta o non accetta titoli di Stato come collaterale per la provvista di liquidità delle banche in base al rating dei titoli. Ora, per la Zona Euro, si aggiungerà un’altra fonte di valutazioni, ossia la Commissione, nel momento in cui comunicherà a ciascun governo le proprie “traiettorie tecniche” sulla sostenibilità del debito.

In teoria, se i mercati finanziari fossero efficienti – il dogma dell’era pre-crisi – tutte le AI sarebbero inutili. Infatti, tutti saprebbero liberamente quanto è necessario sapere per prezzare correttamente le attività e allocare le risorse in modo ottimale. Tuttavia, quando ci troviamo nelle sabbie mobili delle inefficienze del mercato, dovremmo prima capire attentamente quale/i problema/i di efficienza stiamo affrontando, e poi decidere quali sono le giuste misure correttive da adottare. Se in questo contesto pensiamo alle agenzie di rating, o ad altre autorità chiacchierone, o aspiranti tali, sorgono interrogativi cruciali. È possibile migliorare l’efficienza dei mercati finanziari iniettandovi più informazioni? È difficile rispondere in generale.

In primo luogo, come possiamo accertare che questi dispensatori di informazioni abbiano informazioni autentiche? “Autentiche” significa che non dispensano una replica di ciò che i trader professionisti già sanno, né aggiungono semplicemente “rumore” (nel senso dato a questo termine da Shleifer e Summers, nella loro famosa serie di “anomalie”). In secondo luogo, i prezzi di mercato dovrebbero essere guidati da notizie vere che aggiornano le informazioni precedenti degli operatori. L’approvazione di un piano di riforme da parte del governo è una vera notizia, mentre i rating periodici di questa o quella agenzia sono solo opinioni (professionali?), così come lo sono i comunicati stampa di M.me Lagarde o Frau von der Leyen. Infine, il confine tra informazione e manipolazione del mercato diventa sottile. Cosa è dunque socialmente preferibile? Un mercato in cui i prezzi sono guidati da informazioni private eterogenee e disperse o un mercato in cui i prezzi reagiscono violentemente a informazioni pubbliche eventualmente rumorose o manipolatorie?

I costi della dis-informazione possono essere enormi. In Europa, ogni punto base in più rispetto al Bund tedesco aumenta l’instabilità politica dei debitori e le difficoltà imposte ai cittadini. Inoltre, si possono creare indebiti danni collaterali semplicemente abbassando la valutazione dei debiti sovrani con connessioni difficilmente individuabili con i fondamentali. Da qui una modesta serie di raccomandazioni.

I falchi del debito zero dovrebbero convincersi che il ridimensionamento delle finanze pubbliche nei paesi occidentali sarà un’impresa di lunga durata. Qualsiasi tentativo affrettato di accelerare il processo potrebbe provocare un altro disastro sistemico, senza che questa volta ci sia un salvatore a portata di mano. I governi, che verosimilmente hanno conoscenze e informazioni migliori della Commissione, della BCE o di Moody’s agiscano consapevoli del sentiero di sostenibilità su cui devono restare. Alle comunicazioni di rating dovrebbe essere messa la sordina. Le autorità europee dovrebbero parlare meno e fare di più per elaborare una strategia credibile e a lungo termine volta a garantire condizioni di rifinanziamento ordinate per i bilanci pubblici. Poi gli operatori di mercato dovrebbero tornare al loro lavoro quotidiano; piuttosto che tirare a indovinare e scommettere sul prossimo comunicato stampa, dovrebbero impiegare più risorse e tempo nella ricerca di informazioni autentiche, e cercare di fare previsioni sensate in mezzo alla nebbia dell’incertezza. I cattivi previsori saranno puniti, quelli bravi saranno apprezzati e forniranno informazioni preziose per il processo decisionale politico.